Ab September 2019 gibt es in Europa neue Anforderungen an die Authentifizierung von Zahlungen, die online gemacht werden.

Die Regulierungsbehörden in Europa haben versucht, der wachsenden Komplexität der Betrugslandschaft im E-Commerce durch starke Kundenauthentifizierung (SCA) zu begegnen. Dabei handelt es sich im Wesentlichen um eine Verordnung, die darauf abzielt, Betrug durch einen einheitlichen und „strengen“ Authentifizierungsansatz zu reduzieren. SCA hat jedoch erhebliche und tiefgreifende Auswirkungen auf die gesamte Wertschöpfungskette und hat tatsächlich direkte Auswirkungen auf Ihre Bezahlvorgänge als Reiseveranstalter, weshalb wir einen genaueren Blick auf die neuen SCA-Anforderungen in diesem Artikel werfen werden.

Lassen Sie uns also einen genaueren Blick auf die neuen SCA-Vorrausetzungen werfen und wie sie sich auf Sie auswirken werden.

Worum geht es bei SCA es eigentich?

SCA wird als Teil der Revised Payment Services Directive (PSD2) Verordnung eingeführt (Deutsch: Zahlungsdiensterichtlinie). Sie beginnt am 14. September 2019 und gilt für alle Online-Käufe, die in Europa stattfinden (sofern die Bank des Karteninhabers und der Zahlungsdienstleister des Händlers ihren Sitz im Europäischen Wirtschaftsraum (EWR) haben).

Um es kurz zu machen: Die Landschaft für alle Online-Händler in Europa und im Ausland wird sich verändern, indem alle Transaktionen strikt authentifiziert werden müssen. Wie wird SCA also umgesetzt? Mit 3D Secure 2 (3DS2).

3DS2 ist der neue Ansatz von SCA, der den Kunden in den Mittelpunkt des Authentifizierungsprozesses stellt und sich an die neuesten E-Commerce-Technologien anpasst. Es ist zum Authentifizierungsstandard geworden, der eine hohe Sicherheit und geringe Belastung gewährleistet.

Alles in allem wird 3DS2 das wichtigste Instrument für Zahlungsanbieter und Kartenherausgeber sein, um SCA umzusetzen.

3D Secure 1

3D Secure 1 (3DS1) wurde von Visa entwickelt, um den schlechten Authentifizierungsprozess in Situationen zu adressieren, in denen der Karteninhaber nicht im Besitz seiner Karte ist. Dies wurde durch das Hinzufügen einer Authentifizierungsschicht zu Online-Transaktionen über eine „Sicherheitsherausforderung“ behoben, die typischerweise in der Eingabe eines Passworts besteht.

3D Secure 1 wurde inzwischen auch auf andere große Kartenunternehmen wie Mastercard und American Express ausgeweitet und ist heute der am weitesten verbreitete Authentifizierungsprozess im Internet.

Und jetzt kommt 3D Secure 2 ins Spiel.

3D Secure 2

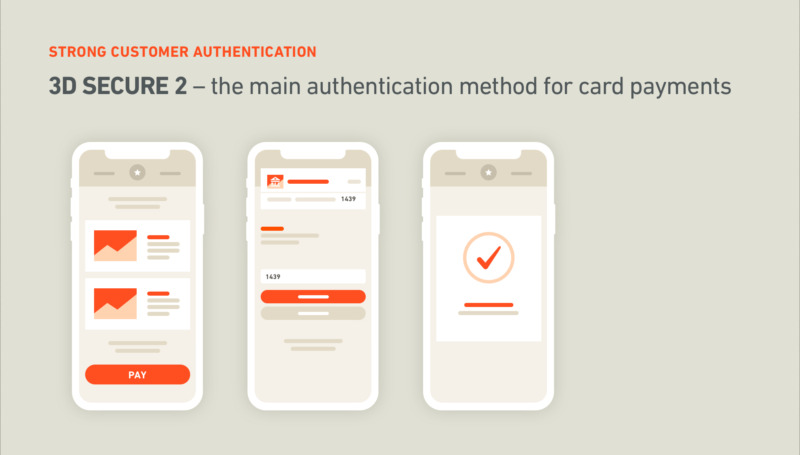

Ziel von 3D Secure 2 (3DS2) ist es, 3D Secure 1 zu verbessern und eine sichere Kundenauthentifizierung für Online-Zahlungen zu ermöglichen. Es erreicht dieses Ziel durch den Einsatz eines strengen Authentifizierungs- und Identitätsüberprüfungsprozesses.

SCA Authentifizierungs- und Identitätsüberprüfungsprozess

Die Identität des Kunden muss durch mindestens zwei der folgenden Kriterien überprüft werden: Kenntnis (etwas, das der Kunde weiß, d.h. ein Pin oder Passwort), Eigentum (etwas, das nur der Kunde besitzt, wie ein Mobiltelefon oder eine ID) und etwas Substantielles (etwas, was der Kunde ist, d.h. Fingerabdruck oder Gesichtserkennung).

Natürlich hat SCA sehr strenge Regeln für die Absicherung von Authentifizierungs- und Identifikationsdaten. Wenn ein Kunde beispielsweise eine Remote-Transaktion durchführt (z.B. eine mobile oder Online-Zahlung), sind zusätzliche Sicherheitsvorkehrungen erforderlich. Die zusätzliche Sicherheitsmaßnahme ist ein Authentifizierungscode, der die Transaktion dem Zahlungsempfänger und dem Betrag zuordnet.

Lassen Sie uns nun klären, welche Transaktionen von SCA betroffen sein werden und was die neuen Anforderungen für Sie und den Kunden bedeuten.

Welche Transaktionen sind von SCA betroffen?

Schauen wir uns an, wie SCA verschiedene Arten von Transaktionen beeinflussen wird:

Transaktionen mit geringen Beträgen: Für Transaktionen unter 30 € ist SCA nicht erforderlich, es sei denn, die Karte hat in den letzten 24 Stunden mehr als 5 befreite Transaktionen verzeichnet; oder die Summe dieser befreiten Transaktionen übersteigt 100 €.

Abonnements mit gleichem Betrag: Unternehmen, die einen festen wiederkehrenden Betrag in Rechnung stellen, müssen die erste Zahlung streng nachweisen. Wiederkehrende Zahlungen in gleicher Höhe erfordern keine strenge Authentifizierung.

Transaktionen mit geringem Risiko: Anbieter von Zahlungsdiensten mit niedrigem Betrugsrisiko (Low fraud payment service providers, PSPs), deren Betrugsraten unter 0,13% liegen, können Transaktionen unterhalb einer bestimmten Betragsschwelle (100 €, 250 €, 500 €) je nach durchschnittlicher Betrugsrate freistellen.

Vertrauenswürdige Begünstigte: Kunden können einen Händler zu ihrer persönlichen Liste „vertrauenswürdige Begünstigte“ hinzufügen (die von ihrer Bank oder dem Herausgeber der Zahlungsmethode geführt wird).

Moto-Transaktionen: Versandhandel Telefonbestellungen (MOTO) sind von der starken Kundenauthentifizierung ausgenommen.

Was bedeutet das für den Kunden?

SCA hat mehrere Vorteile für die Kunden, einschließlich des Offensichtlichen – mehr Sicherheit und Zuverlässigkeit. Die mehrstufige Authentifizierung führt direkt zu mehr Sicherheit vor potenziellem Betrug.

Vielleicht gehört zu den wichtigsten Vorteilen für den Kunden Geschwindigkeit und Benutzerfreundlichkeit. SCA entfernt den in 3DS1 vorhandenen Umleiter, sodass die Bearbeitungszeit drastisch reduziert wird.

Ein weiterer Vorteil für den Kunden ist, dass er einen individuelleren Ansatz für Online-Zahlungen erhält. SCA bietet mehrere Authentifizierungsmethoden an, sodass der Kunde den für ihn bequemsten Authentifizierungsmodus wählen kann.

Was ändert sich für Sie?

Nun ja… nichts zu dramatisches. Es ist wahr, dass alle Anbieter die neuen SCA-Anforderungen erfüllen müssen. Das bedeutet, dass Sie als Tour- und Aktivitätsanbieter mit einer Online-Präsenz dafür sorgen müssen, dass 3DS2 eingeschaltet ist, um dem neuen Industriestandard zu entsprechen. Als Kunde von Regiondo werden Sie bei der Nutzung unseres Zahlungsanbieters natürlich diese Änderungen feststellen, aber Sie müssen nichts tun, da wir sie für Sie umsetzen.

Eine weitere Möglichkeit, wie sich SCA auf Sie auswirken wird, finden Sie in Ihrer E-Commerce Konversionsrate. Insbesondere könnte es zu weniger Kaufabrüchen kommen, da der Bestellvorgang für den Kunden viel schneller und einfacher ist sowie auch weniger anfällig für Fehler ist, die dazu führen, dass Kunden den Warenkorb zurücklassen.

Der vielleicht größte Vorteil für Sie als Anbieter ist, dass Sie mit der Aktivierung von 3DS2-Zahlungen nicht mehr für Betrugsfälle haftbar gemacht werden. Die Verantwortung wird nun auf Zahlungsanbieter und Banken übertragen.

Regiondo + 3DS2

Wir von Regiondo haben bereits alle Anforderungen dieser neuen Regulierung in unserem System vollständig umgesetzt, sodass unsere Kunden bereits Monate vor der Einführung dieser Anforderungen die Funktion haben.

Fazit

Bereits bevor wir 3DS2 für unsere Tour- und Aktivitätsanbieter-Kunden implementieren, haben wir den aktuellen Industriestandard 3DS1 implementiert, den Sie heute verwenden.

Wenn wir Ihnen helfen, sich auf 3DS2 vorzubereiten, können Sie sicher sein, dass wir immer über die Branche informiert sind, in der unsere Kunden tätig sind. So können Sie sicher sein, dass Sie immer die Branchenregeln und -vorschriften einhalten.

Bleiben Sie dran.