Dès septembre 2019, de nouvelles exigences pour l’authentification des paiements en ligne entreront en vigueur en Europe.

Les régulateurs européens ont essayé de répondre aux complexités croissantes de l’environnement de la fraude dans le e-commerce en utilisant une authentification forte du client (SCA Strong Customer Authentification). La SCA est essentiellement un règlement qui vise à réduire la fraude en utilisant une approche de l’authentification uniforme et «rigide». Cependant, la SCA a des implications significatives et généralisées tout au long de la chaîne de valeur et aura, en fait, un impact direct sur votre flux de paiements en tant que tour opérateur.

Alors, dans cet article, regardons de plus près les nouvelles exigences de la SCA et comment elle vous impacteront.

Authentification Forte du Client (SCA), de quoi s’agit-il?

La SCA est mise en place dans le cadre de la Directive Révisée des Services de Paiement (PSD2). Elle démarrera le 14 septembre 2019 et s’appliquera à tous les achats en ligne effectués en Europe (dans les faits, tant que la banque du titulaire de la carte et le fournisseur de paiement du commerçant sont situés dans l’Espace économique européen (EEE)).

En bref, cela va changer l’environnement pour tous les commerçants en ligne en Europe et à l’étranger, en exigeant que toutes les transactions soient fortement authentifiées. Alors, comment la SCA sera-t-elle mise en œuvre? Avec 3D Secure 2 (3DS2).

3DS2 est la nouvelle approche de la SCA qui place le client en amont et au centre du processus d’authentification et s’aligne sur les dernières technologies du e-commerce. C’est devenu le standard d’authentification qui permet une sécurité élevée et un déroulement sans friction.

Tout confondu, 3DS2 sera le principal véhicule des plateformes de paiement et des émetteurs de cartes pour la mise en œuvre de la SCA.

3D Secure 1

3D Secure 1 (3DS1) a été développé par Visa pour remédier au médiocre processus d’authentification dans les cas où le titulaire de la carte n’est pas en possession de sa carte. Ce problème a été résolu en ajoutant une couche d’authentification aux transactions en ligne via un «défi de sécurité» consistant généralement à entrer un mot de passe.

3D Secure 1 a, depuis, été déployé par d’autres sociétés majeures de cartes, telles que Mastercard et American Express. Aujourd’hui, c’est le processus d’authentification en ligne le plus utilisé au monde.

Et arrive 3D Secure 2.

3D Secure 2

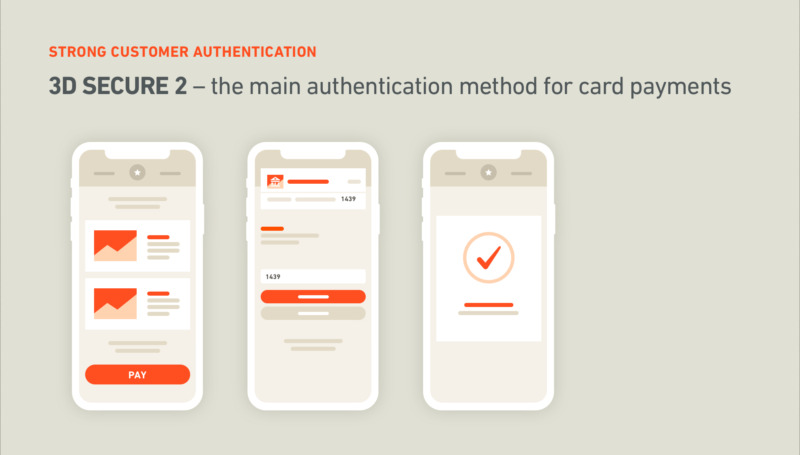

L’objectif de 3D Secure 2 (3DS2) est d’améliorer 3D Secure 1 et d’apporter une forte authentification client pour les paiements en ligne. Il remplit cet objectif en déployant un processus rigide d’authentification et de vérification d’identité.

Processus d’authentification et de vérification d’identité de la SCA

L’identité du client doit être vérifiée par au moins deux des éléments suivants: la connaissance (ce que le client sait, par exemple un code pin ou un mot de passe), la propriété (quelque chose que seul le client possède, comme un téléphone portable ou un identifiant) et quelque chose d’intrinsèque (quelque chose qui caractérise le client, c.-à-d. la reconnaissance faciale ou les empreintes).

La SCA a bien sûr des règles très strictes pour la sécurisation des données d’authentification et d’identification. Par exemple, si un client effectue une transaction à distance (comme un paiement mobile ou en ligne), une sécurité supplémentaire est nécessaire. La mesure de sécurité ajoutée est un code d’authentification qui associe la transaction au bénéficiaire et au montant.

Examinons maintenant quelles transactions la SCA affectera et ce que les nouvelles exigences signifient pour vous et le client.

Quelles transactions seront affectées par la SCA?

Examinons comment la SCA affectera différents types de transactions:

Transactions de faible montant: les transactions inférieures à 30 € ne nécessiteront pas de SCA, à moins que la carte ait enregistré plus de 5 transactions exemptées au cours des 24 dernières heures; ou si la somme de ces transactions exemptées est supérieure à 100 €.

Souscriptions d’un même montant: les entreprises facturant un montant récurrent fixe devront authentifier fortement le premier paiement. Les paiements récurrents suivants, d’un même montant, ne nécessiteront pas d’authentification forte.

Transactions à faible risque: les prestataires de services de paiement à faible taux de fraude, dont le taux de fraude est inférieur à 0,13%, peuvent exempter les transactions inférieures à un seuil spécifique (100 €, 250 €, 500 €), en fonction du taux moyen de fraude.

Bénéficiaires de confiance: les clients peuvent ajouter un commerçant à leur liste personnelle de « bénéficiaires de confiance » (gérée par leur banque ou leur émetteur de mode de paiement).

Transactions Moto: les commandes par correspondance ou téléphoniques (MOTO; mail order telephone order) ne seront pas soumises à l’authentification forte du client.

Que signifie la SCA pour le client?

La SCA présente plusieurs avantages pour les clients, y compris ce qui est évident: davantage de confiance et de sécurité. L’authentification multi-facteurs implique directement une sécurité accrue par rapport aux fraudes potentielles.

Peut-être, parmi les principaux avantages pour le client, figurent la rapidité et la praticité. La SCA supprime la redirection inscrite dans le 3DS1, ce qui réduit considérablement le délai de paiement.

Le bénéfice d’une approche plus personnalisée du paiement en ligne est un autre avantage pour le client. La SCA propose plusieurs modes d’authentification pour que le client puisse choisir le mode d’authentification qui lui convient le mieux.

Qu’est-ce qui changera pour vous?

Eh bien … rien de trop dramatique. Il est vrai que tous les commerçants devront se conformer aux nouvelles exigences de la SCA. Cela signifie que vous, en tant que prestataire de circuits et d’activités ayant une présence en ligne, devrez mettre en œuvre le 3DS2 afin de respecter le nouveau standard du secteur. En tant que client de Regiondo, et cela signifie que vous utilisez notre plateforme de paiement, vous allez bien sûr faire l’expérience de ces changements, mais vous n’aurez rien à faire car nous allons le mettre en œuvre pour vous.

Une autre facette de l’impact qu’aura la SCA sur vous peut être trouvée dans votre entonnoir de conversion e-commerce. En particulier, il est possible que le nombre d’abandons de panier soit réduit, car le processus de paiement est beaucoup plus rapide et facile pour le client et il est également moins sujet aux erreurs qui conduisent les clients à abandonner leur panier.

Dès à présent, le plus grand avantage pour vous en tant que commerçant, est que vous ne serez plus responsable des transactions frauduleuses lorsque vous activerez les paiements 3DS2. La responsabilité sera maintenant transférée aux prestataires de paiement et aux banques émettrices.

Regiondo + 3DS2

Chez Regiondo, nous avons déjà entièrement mis en œuvre toutes les exigences de cette nouvelle réglementation dans notre système, de sorte que nos clients ont la fonctionnalité des mois avant l’introduction de ces exigences.

Pour conclure

Avant même la mise en place du 3DS2 pour nos clients prestataires de services touristiques, nous avions déjà installé le standard actuel du secteur, le 3DS1, que vous utilisez aujourd’hui.

Comme nous vous aidons à vous préparer pour le 3DS2, soyez assuré que nous sommes toujours au courant du secteur dans lequel évoluent nos clients, afin qu’ils – vous – puissiez être sûr de toujours respecter les règles et les réglementations du secteur.

Restez à l’écoute.